Posiblemente tengas un pequeño dinero ahorrado en una cuenta bancaria. Hay que tener en cuenta que ese dinero está "parado". Año tras año el nivel general de precios suele ser superior al anterior, por lo que tener el dinero en una cuenta que no devengue una cantidad suficiente como para cubrir esa pérdida de poder adquisitivo es perder dinero.

Cuando una entidad bancaria, un banco o una caja de ahorros por ejemplo, tiene necesidades de financiación a corto, medio o largo plazo, pueden acudir a diversos lugares para captarlos. Una de esas opciones es ofrecer depósitos con un interés atractivo a sus clientes para captar el dinero necesario. Los clientes no pueden tocar el dinero durante el tiempo de vigencia de ese depósito, pero a cambio, cuando se cumple el plazo de vigencia de ese depósito, se devolverá el dinero prestado más los intereses devengados.

Estos depósitos han de ofrecer mayor cantidad en intereses que la subida del nivel general de precios, conocido como inflación, en un momento dado para que sean atractivos para estos clientes. De cualquier otra forma, estaremos perdiendo dinero. Hay que tener en cuenta que un depósito bancario es un producto que goza de una gran seguridad en su devolución, ya que normalmente los bancos están regulados por el Banco de España para evitar que entren en suspensión de pagos y se pierdan los ahorros de los clientes.

Además, en España existe el llamado Fondo de Garantía de Depósitos, que sirve para garantizar los ahorros de los clientes de todas las entidades de crédito en caso de que se produzca una eventual insolvencia de éstas, hasta 100.000 euros por depositante. Con lo cual, en principio, no hay mayor problema en contratar un depósito bancario por estar garantizado por el estado. El riesgo es mínimo.

Cuando un banco saca al mercado un producto a plazo fijo con un interés atractivo, es decir, mayor que el precio actual del dinero, por tener necesidades de liquidez, captarán la atención de muchas personas con un dinero "parado" y que quieren tener una cierta rentabilidad. Cuando ocurre esto, el resto de bancos se verán tentados a mejorar estas condiciones, con lo que ofrecerán un interés mayor que la primera entidad, y así sucesivamente, entrando en una espiral de subida de intereses de depósitos muy beneficiosa para los clientes.

En términos contables, el pasivo básicamente son las deudas de una empresa o banco con una empresa, institución o individuo. Como los depósitos bancarios al final no son más que deudas contraídas por los bancos el comportamiento descrito en el párrafo anterior se llama guerra del pasivo. Como decimos, esto es algo muy beneficioso para quienes quieran mover su dinero. Desde luego, que exista una espiral de subida de intereses hará los depósitos cada vez más atractivos.

Lógicamente, esta espiral no es infinita. El Banco de España regula los intereses que ofrecen los bancos a sus clientes, limitando la máxima cantidad que pueden ofrecer. Por lo general, estos no son superiores al 6%. Pero siempre existen opciones atractivas que ofrecen un 4% y hasta un 5% T.A.E. en la actualidad. Hay que decir que las mejores condiciones suelen ofrecerse a los mejores clientes, y es por esto por lo que es quizá más conveniente contratar el depósito con un banco del que no seamos clientes ya.

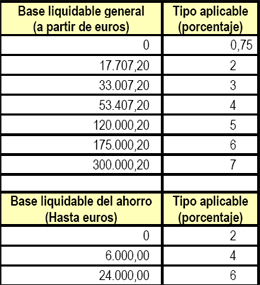

Aun siendo esto muy atractivo, hay que tener en cuenta que todo ingreso de cualquier persona ha de ser declarado a Hacienda. Rajoy subió los impuestos al ahorro, con lo cual hay que saber que una parte de este dinero, entre un 2% y un 6% más que antes de la medida de los beneficios del depósito, irá directamente a las arcas del estado y no será parte de los intereses devengados. La fiscalidad actual (Enero 2012) es la siguiente:

- Las ganancias hasta 6.000 tributan al 21%

- A partir de 6.000 euros y hasta 24.000 tributarán un 25%

- A partir de 24.000 euros la retención será del 27%

De todos modos si aún estás pensando en abrir un depósito bancario, has de escoger la mejor opción, y para esto no es en absoluto necesario ir banco por banco preguntando qué productos ofrecen. Existen multitud de comparadores de depósitos, como los de iAhorro, que te ayudarán a tomar esas decisiones. Incluso, existen algunos, que no son depósitos como tal si no más bien cuentas remuneradas, que ofrecen unos intereses por ellas sin tener el dinero inmovilizado, aunque suelen ser menores que los de un depósito.

De cualquier forma, mi opinión/consejo es invertir el dinero inmovilizado para que no pierda poder adquisitivo. Si no queremos correr riesgos, un depósito bancario suele ser una buena opción. Hay multitud de opciones que ofrecen los bancos, a plazos e intereses muy diversos. Compara, y si encuentras un depósito mejor, contrátalo.

{kind=link}

El Fondo de Garantía de Depósitos Garantiza hasta 100.000 euros por depositante y entidad .

ResponderEliminarSí, es cierto. Gracias por el comentario. Corregido el error.

ResponderEliminarMuy interesante tu artículo. Realmente a mí los depósitos bancarios siempre me han parecido una buena manera de invertir los ahorros y obtener una rentabilidad, pero a veces dudo de cómo obtener información sin necesidad de ir de una oficina a la otra. Ahora veo que hay comparadores de depósitos por Internet que pueden ayudarme en esta función.

ResponderEliminarSaludos,

David

Yo siempre consulto el comparador de productos financieros Financierum. Me parece una web muy útil y perfecta para poder hacer una elección acorde con nuestras necesidades.

ResponderEliminarUn saludo,

Lidia