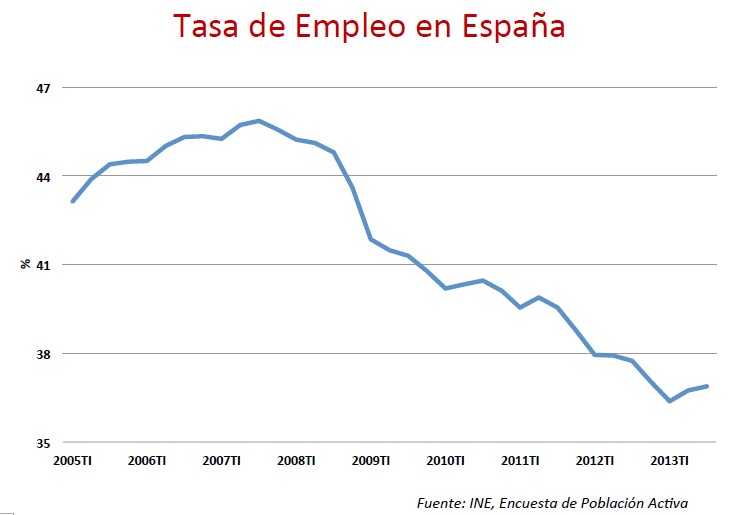

El año 2013 toca a su fin y toca hacer balance económico y financiero de lo que ha ido aconteciendo a lo largo de los últimos 12 meses. Un año de nuevo muy complicado pero en el que se han dado los primeros pasos de la recuperación económica. No en vano, España ya ha salido técnicamente de la recesión, al haber crecido el PIB un 0,1% en el último trimestre del año, según datos del Instituto Nacional de Estadística confirmado poco después el Banco de España.

Además, los mercados dieron un respiro a la prima de riesgo. El pasado 11 de Septiembre, el riesgo país se situaba en 250 puntos básicos, por debajo del italiano por primera vez desde 2012, donde España había alcanzado una cota que hacía que tuviésemos que plantearnos el rescate, puesto que la prima de riesgo superaba ampliamente los 600 puntos básicos en muchos momentos del verano.

En el ámbito financiero, toca destacar de nuevo el saneamiento del sistema financiero en general y de Bankia en particular. El agujero patrimonial de la entidad financiera ascendió en Abril de este año a 14.593 millones de euros, según el FROB, que atribuyó a la entidad un valor negativo de 4.148 millones de euros. Sin embargo, el largo y complejo proceso de su recapitalización ha saneado en parte las cuentas de la misma, y Bankia ha retornado al selectivo IBEX 35.

De hecho, es la propia entidad financiera Bankia la que más relación ha tenido con las participaciones preferentes, un grave problema que no tiene visos de terminar. De hecho, el Gobierno impulsó un sistema de arbitraje para que los preferentistas pudiesen recuperar buena parte de sus ahorros. Se estima que, una vez termine este proceso, dos de cada cinco personas afectadas por la estafa de las preferentes recuperarán su dinero.

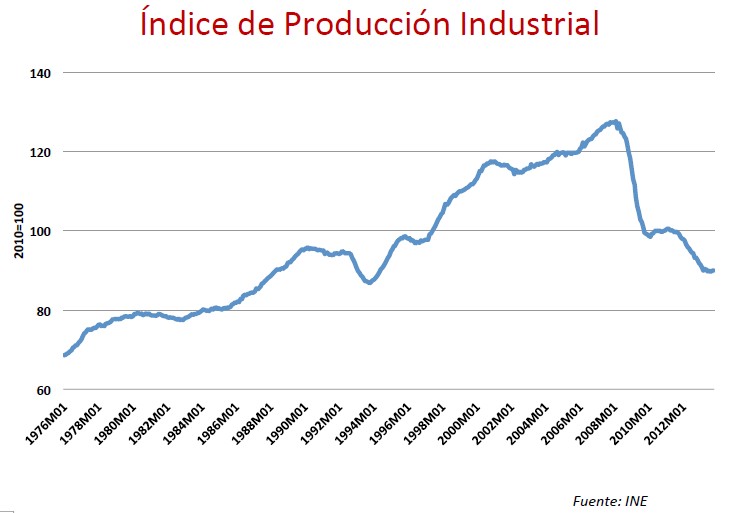

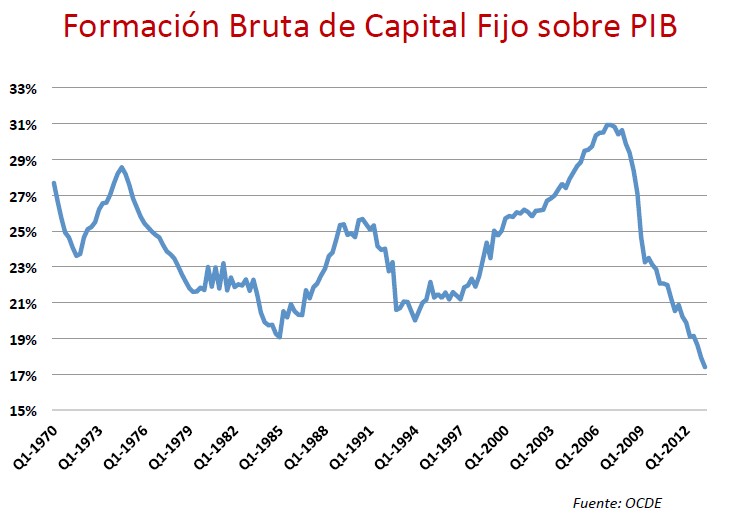

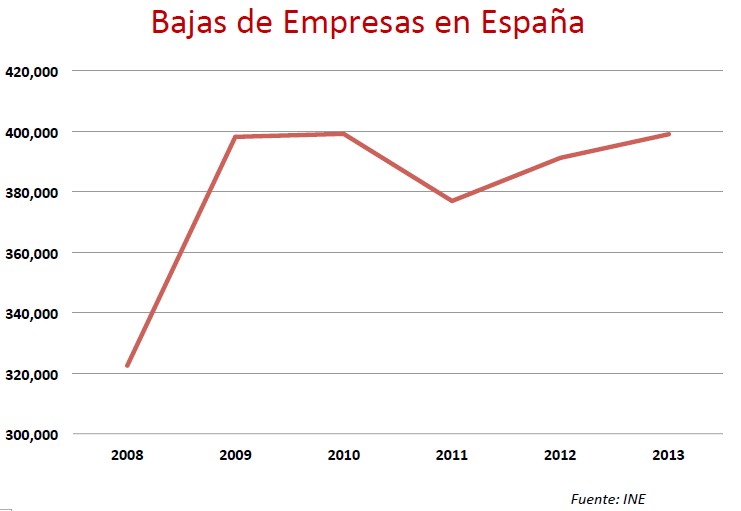

2013 también pasará a la historia en España como el año en el que se han producido buena parte de los concursos de acreedores de las grandes y emblemáticas empresas españolas. Empresas como Pescanova, Zinkia, Fagor o Panrico, entre muchas otras, están atravesando graves dificultades económicas para mantenerse, mientras que los concursos de acreedores de las pymes se han disparado un 700% desde el inicio de la crisis, allá por el año 2007. De lo que no cabe duda es de que las más perjudicadas de la crisis financiera son las empresas.

Desde el punto de vista energético, el año que termina no ha podido ser más polémico. Durante el año, la tarifa eléctrica ha aumentado en cuatro ocasiones y ha bajado en una, y el déficit de tarifa sigue arrojando sombras de duda sobre un sector estratégico para la economía. El último episodio entre Industria y las eléctricas tuvo lugar con la invalidación por parte de la CNMC de la última subasta eléctrica, que amenzaba con un aumento en el recibo de la luz de un 11% para Enero.

La nota positiva a este 2013 la han puesto las exportaciones y el turismo. Las primeras han aumentado de manera sorprendente en el último año y se han convertido en el gran motor de la economía española. Entre Enero y Septiembre, las ventas al exterior crecieron un 6,8% y alcanzaron un nuevo máximo histórico 175.143 millones de euros, provocando el superavit en la balanza comercial por primera vez desde hace más de 15 años. Por otro lado, el número de turistas que han visitado España se disparó hasta los 54,3 millones, un 4,8% más que el año pasado y la cifra más alta de toda la historia. Hay que decir que el éxodo de turistas hacia nuestro país tiene mucho que ver con las tensiones políticas que se han vivido en buena parte de los países del Magreb y Turquía.

Estas han sido, a mi juicio, las claves de la economía española en este año que dejamos atrás. 2014 debería ser, desde el punto de vista de numerosos analistas económicos y del propio Gobierno, el año de la recuperación. Y aquí estaré para contároslo el año que viene.